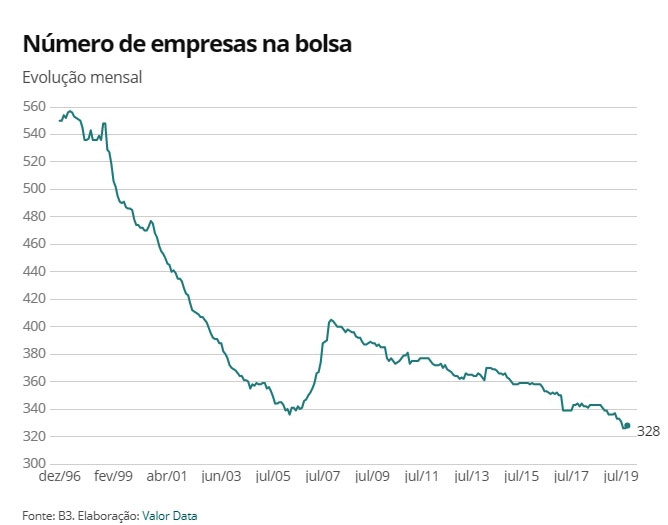

Há hoje 328 companhias com ações listadas na B3. No último pico em relação à quantidade de empresas, no fim de 2007, esse número chegou a 400 e também já foi superior a 550

Em queda ininterrupta desde o fim de 2007, o número de empresas com ações listadas em bolsa atingiu o menor patamar da série histórica disponibilizada pela B3, com início em 1996. Apesar de representar menos opções para investir, o mercado acionário brasileiro apresentou avanços importantes nos últimos anos, como o forte aumento no volume negociado e a maior diversificação de empresas e setores. Além disso, o corte dos juros para as mínimas históricas permitiu o crescimento da participação do investidor local, especialmente de varejo, ampliando o acesso a recursos por empresas.

Atualmente, são 328 companhias com ações disponíveis para negociação. No último pico do mercado, no fim de 2007 — ano marcado pela popularização das aberturas de capital —, a bolsa chegou a ter mais de 400 empresas. Em dezembro de 1996, eram 550. Naquela época, porém, o mercado era dominado por estatais, o giro estava concentrado em alguns poucos papéis e muitas das empresas listadas não tinham negociação nenhuma.

No ciclo mais recente, os motivos para o encolhimento no número de empresas listadas são diversos e vão desde uma das piores recessões da história nos anos de 2015 e 2016, levando a uma onda de recuperações judiciais e mesmo de fusões e aquisições, até uma tendência global de queda dos IPOs, que, segundo estudiosos, pode estar relacionada a questões regulatórias.

Para o presidente do conselho diretor da Associação Brasileira das Companhias Abertas (Abrasca), Alfried Plöger, o número baixo de empresas na bolsa hoje está relacionado com a insegurança dos empresários para realizar novos investimentos, mesmo em meio a um “otimismo retraído” com a agenda do atual governo. “Não há segurança quanto ao futuro. A reforma da Previdência saiu, mas a tributária, que era dada como certa para este ano, sequer começou. Tudo isso faz com que o PIB não ande”, comenta.

Na visão dele, o governo está indo na direção correta, com um programa de incentivo e desburocratização dos mercados de capitais, mas ainda não foram aprovadas grandes medidas concretas.

“Existem algumas iniciativas, como a MP [Medida Provisória] que desobriga a publicação de balanços em jornal impresso. Eu vejo uma vontade do governo de liberalizar o mercado, mas ainda não temos nada concreto. Seja como for, precisamos aproveitar essa onda liberalizante, porque talvez ela nunca mais volte”, opina.

Limpeza na bolsa

Flávia Mouta, diretora de emissores da B3, explica que rotineiramente a bolsa revisa a situação das empresas listadas. Mas lembra que no início de 2017 houve uma “limpeza” na base, com o cancelamento da negociação de ações de 45 empresas. Elas foram excluídas por atos de ofícios, pelo não cumprimento de obrigações procedimentais, como o envio de informações ao mercado.

Bolsa substitui a renda fixa na carteira dos investidores

Segundo a executiva, não há uma única justificativa para os cancelamentos de registro de companhia aberta. “Tivemos uma série de fatores nos últimos anos, incluindo o cenário macroeconômico. Mas acreditamos que agora estamos em um momento bastante positivo do mercado de capitais brasileiros, vivemos uma mudança estrutural”, diz.

Mauricio Levi, sócio-fundador da Fama Investimentos, uma das gestoras de ações mais antigas do mercado com 25 anos, aponta que, apesar de o número menor de empresas hoje, a situação era muito diferente quando começou.

“Naquela época tinha muito nome listado, mas poucas empresas eram de fato ‘investíveis’. O giro diário era de R$ 93 milhões, uma fração do que é hoje [mais de R$ 16 bilhões]. Não existiam sistemas de informações com dados on-line. Para você pegar um dado histórico tinha de ir na bolsa, abrir os livros, olhar nos papéis.”

Ele lembra ainda que, com uma inflação de 30% ao mês, a renda variável “não existia” no Brasil. A participação de investidores estrangeiros também era completamente irrisória. Em meados dos anos 1990, com a onda de privatizações, alguns estrangeiros chegaram à bolsa, mas um crescimento significativo só ocorreu mesmo na década de 2000.

Levi afirma que a bolsa brasileira se desenvolveu bastante nos últimos anos, apesar de ainda estar aquém de seu potencial. Segundo ele, hoje já é possível montar estratégias diversificadas, com fundos que investem em empresas de menor capitalização, como é o caso da Fama, e não apenas em ‘blue chips’ (ações de maior liquidez).

Mas pondera que um aumento no número de empresas no mercado ajudaria. “É claro que, com mais empresas, melhor seria. Se a taxa de juros se consolidar nos atuais patamares baixos, vamos ver cada vez mais empresas indo para a bolsa.”

De fato, os juros nas mínimas têm forçado os investidores a migrarem para a renda variável — processo que, aliado à expectativa de recuperação mais forte da economia, vai levar mais empresas à bolsa.

Recorde de ofertas, mas poucas estreantes

O recorde de ofertas de ações este ano, com mais de R$ 76 bilhões, é sinal disso, apesar de os IPOs terem movimentado apenas R$ 10,2 bilhões. O salto recente no número de pessoas físicas cadastradas na bolsa, que já supera 1,5 milhão, é outro indicador do potencial de crescimento do mercado.

Juros baixos vieram para ficar e só resta buscar alternativas, dizem gestores

Para Eduardo Mendez, diretor-gerente de renda variável do Morgan Stanley, o fato de apenas cinco das 33 ofertas de ações deste ano serem de companhias novas na bolsa é natural em início de retomada. “Em um primeiro momento, as companhias já listadas têm capacidade de se movimentar mais rapidamente. No caso de um IPO, leva um pouco mais de tempo para preparar a empresa internamente. Mas à medida que os empresários veem o mercado melhorando, oportunidades se abrindo, mais IPOs devem surgir”, explica.

Com a evolução da economia e aprimoramentos regulatórios, há potencial para o mercado brasileiro crescer bastante. Hoje o valor de mercado das empresas listadas em bolsa equivale a 61,2% do PIB, mas essas proporção é muito maior em países desenvolvidos e mesmo alguns emergentes.

“No momento o Brasil atravessa uma dinâmica única na região. E, à medida que o mercado continuar crescendo, teremos uma segmentação maior, com diferentes tipos de investidores, prazos distintos, apetite diferentes”, afirma Mendez, do Morgan Stanley.

No início dos 1990, o mercado acionário brasileiro chegou a ter mais de 600 empresas, mas a bolsa era dominada por estatais e a liquidez de boa parte das empresas era irrisória. O Ibovespa, que tem mais de 50 anos, já teve a Telebras representando quase 50% de sua composição.

Estímulo errado

Uma das razões para o grande número de companhias listadas naquela época — quando os mercados financeiros eram menos desenvolvidos — foi o estímulo do próprio governo. Uma decisão de 1967 passou a permitir que contribuintes utilizassem parte do imposto devido na compra de cotas dos chamados fundos 157, que tinham ações de companhias abertas. Com o incentivo fiscal, houve uma corrida ao mercado acionário e muitas empresas que não eram vocacionadas acabaram entrando na bolsa, como diversas estatais. A medida foi revogada em 1983.

Carlos Antonio Rocca, diretor do Centro de Estudos do Mercado de Capitais – Fipe (Cemec-Fipe), aponta que dezenas de empresas que foram à bolsa com os fundos 157 nunca chegaram a participar efetivamente do mercado, ou seja, suas ações não eram negociadas. “Era uma coisa que ficou de herança dos períodos de incentivo fiscal e que, ao longo do tempo, acabou perdendo sentido, por isso essas empresas foram saindo da bolsa.”

Ele diz que, com os juros reais extremamente elevados e, depois, a atuação do BNDES oferecendo crédito subsidiado, por muitas décadas o mercado acionário não era uma alternativa viável de captação de recursos para as empresas brasileiras. Ao mesmo tempo, para os investidores fazia muito mais sentido aplicar em títulos públicos, com risco muito menor, mas que ofereciam rendimento bastante elevado.

“Do lado das empresas, existia um enorme desincentivo para ter capital aberto. A taxa de retorno que você tinha de prometer para conseguir se colocar no mercado era excepcionalmente elevada. E as empresas que já estavam na bolsa eram extremamente desvalorizadas, então não havia incentivo para entrar”, lembra Rocca.

Fonte: Valor Investe